12月14日,北京市春立正达医疗器械股份有限公司(下称“春立医疗”)正式启动招股,拟在科创板挂牌上市。

其招股意向书显示,截至2021年10月31日,春立医疗已取得46项医疗器械注册证及备案凭证,其中14项为III类医疗器械产品注册证,产品已全面覆盖髋、膝、肩、肘关节及脊柱等骨科植入类医疗器械主要细分领域。

国内骨科植入市场有待挖掘

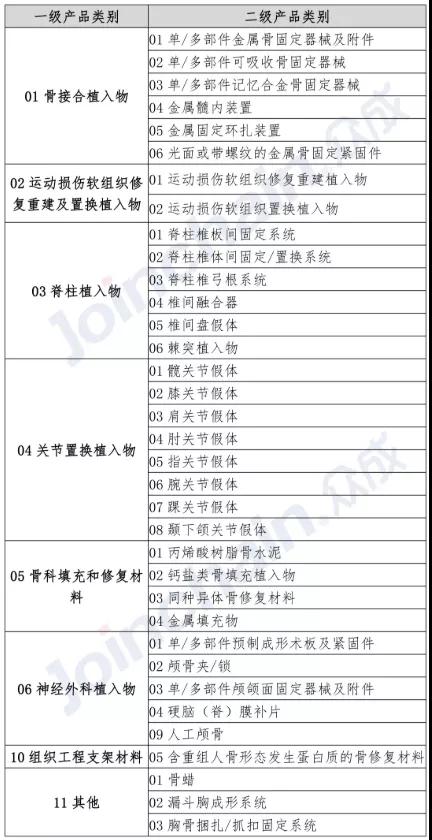

国家药监局发布的2017版《医疗器械分类目录》对骨科植入物进行管理分类,统一收录在《13无源植入器械》分目录中。

按照产品的功能和临床使用分类,一级类别产品主要有骨接合植入物、运动损伤软组织修复重建及置换植入物、脊柱植入物、关节置换植入物、骨科填充与修复材料以及少部分神经外科植入物、组织工程支架材料与其他特殊应用材料。

二级产品类别总共有35项,具体分类如下:

众成数科整理,资料来源:2017版《医疗器械分类目录》

在材料使用方面,骨科植入物材料组成主要有:金属材料、高分子材料、无机材料、复合材料以及生物工程材料等。目前常用于临床的骨科金属材料主要有医用不锈钢、钛合金、钴基合金、医用形状记忆合金等;高分子材料中有超高分子量聚乙烯、聚丙烯、聚醚醚酮、丙烯酸树脂、可降解的聚左旋乳酸等;无机材料中有生物陶瓷、碳纤维材料等。

在市场应用方面,国内骨科植入器械应用起步较晚,渗透率及居民医疗支出消费水平等与发达国家差距较大,市场成熟度较低,还有待发掘。中国骨科植入物市场份额大部分被强生、美敦力、史赛克等国际品牌占据。国际巨头有着强大的技术实力、研发能力、资金供应能力、品牌影响力以及更高的信任度等多重优势。

国内骨科领域集采愈加常态化

随着我国社会老龄化进程加快,骨科疾病的患病人数加速增长,植入性骨科医疗器械的市场规模也随之增长,但企业也不得不面对骨科耗材带量采购风向越刮越猛的现实。

2019 年 5 月,中央深改委第八次会议审议通过《关于治理高值医用耗材的改革方案》,同年 7 月,国务院办公厅印发《治理高值医用耗材改革方案》,提出:“对于临床用量较大、采购金额较高、临床使用较成熟、多家企业生产的高值医用耗材,按类别探索集中采购,鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购。”全国范围内众多省份相继开展高值耗材带量采购试点。

2020年11月20日国家医疗保障局医药价格和招标采购指导中心下发了《关于开展高值医用耗材第二批集中采购数据快速采集与价格监测的通知》,第二批集采涉及的产品有以下几类:人工髋关节、人工膝关节、除颤器、封堵器、骨科材料、吻合器六种高值耗材。

2021年4月1日,国家组织高值医用耗材联合采购办公室发布了《关于开展部分骨科类高值医用耗材产品信息采集工作的通知》,在前期采集医疗机构采购数据的基础上,为进一步了解骨科类高值医用耗材市场状况,计划分批开展骨科类高值医用耗材产品信息采集工作。首批开展人工髋关节、人工膝关节类高值医用耗材产品信息采集。

今年9月,人工关节国家集采靴子落地,均价降幅达82%,人工关节进入千元时代。中选品牌中不乏外资企业积极降价应标的身影,如:史赛克、强生、捷迈、贝朗、施乐辉等,不少产品价格更是低于国产产品。

骨科植入产品技术曲线研究

推动行业发展

随着进口替代趋势的逐步推进,国内医疗器械企业与跨国械企处于竞争与合作并存的状态。进口替代的过程中,国内医疗器械企业与国际巨头在经营规模、产品技术、生产能力、品牌建设等方面存在一定差距,将面临一定的挑战。

国内企业需要根据骨科市场变化和行业发展趋势,提高产品技术成熟度与创新研发实力。如何精准判断产品技术成熟度以及产品链关系,是企业制定战略的重要参考尺度,对于国产企业实现产品更新、抢占市场、产业布局等有着重要指导意义。

本文来源为其他媒体的内容转载,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们