CMEH国际医疗器械展览会始创于2002年,展会举办地在上海、北京、深圳、等多个城市轮回举办,CMEH医博会是有影响力的医疗器械展会在历经多年的积累和沉淀,现已发展成为覆盖医疗器械全产业链、集产品技术、新品首发、采购贸易、为一体的全球化综合服务平台。

医药网5月24日讯 人口状况与产业发展息息相关。近日,国家统计局发布第七次人口普查数据结果。

统计显示,我国60岁及以上人口的比重达到18.70%,其中65岁及以上人口比重达到13.50%。“人口老龄化”仍是当今社会突出的热点问题。

公开数据显示,我国2018年的人均预期寿命为77岁,但健康预期寿命为68.7岁,也就是说,我国公民有8.3年的时间带病生存。其中,白内障、心血管疾病以及骨科疾病等老年人群患病率较高。由此可见,人口老龄化并不意味着市场发展的萎靡,庞大的老年患者群体有望推动医械产业人工晶状体、心血管耗材、口腔耗材以及骨科植入物等细分领域的产业发展与技术进步。

领域一:人工晶状体

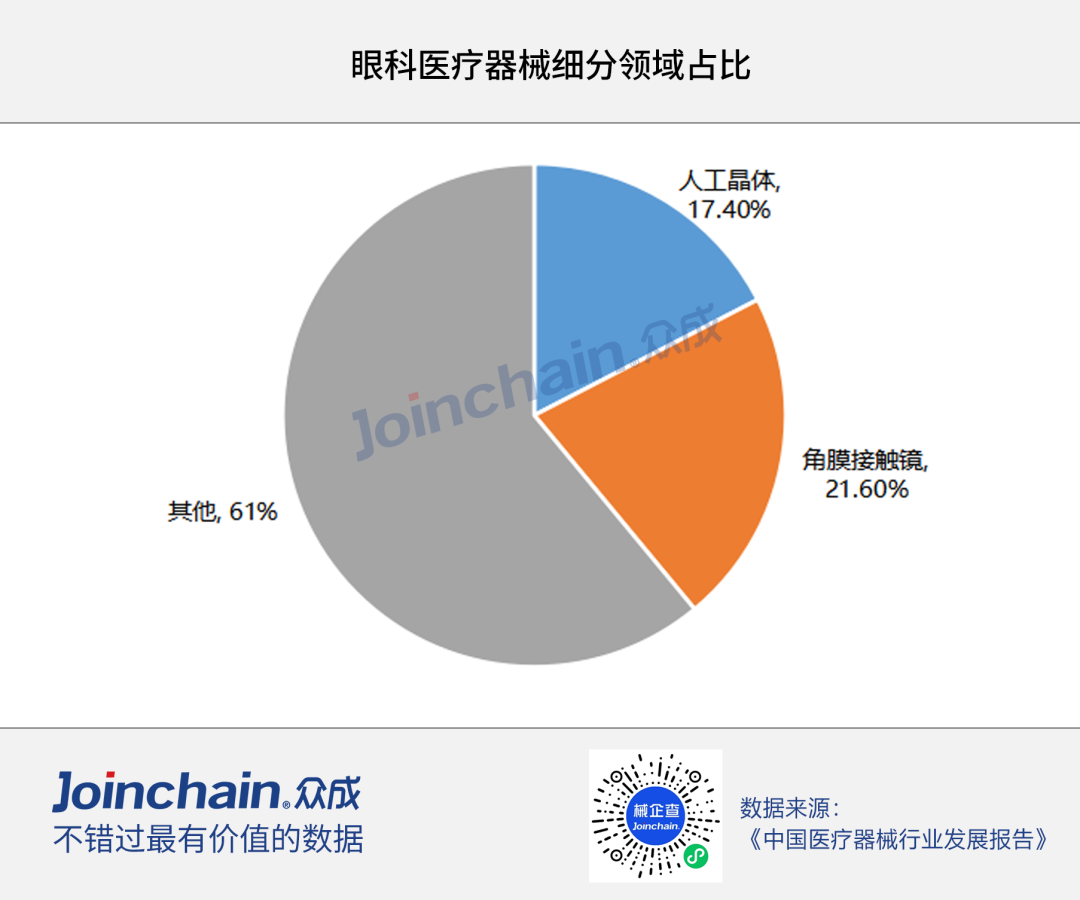

数据显示,71-80岁人群的白内障发病率达29%,81岁以上人群白内障发病率达48%。当前,超声乳化联合人工晶体植入术是治疗白内障最有效的方法之一。在人口老龄化趋势下,近年来白内障手术需求量不断提高,人工晶状体市场规模也随之增长。数据显示,2020年国内眼科医疗器械市场规模达到317亿元,预计2021年将增长至375亿元。在白内障手术率量不断上升的背景下,人工晶体市场占比已达到17.4%。

目前,国内眼科医疗器械市场在人工晶状体的高端领域由国际巨头占据,国产企业目前正处于中高端领域进口替代的起步阶段。诺华、博士伦和强生占据国内眼科医疗器械市场前三,合计占比约为20%。

近年来,部分国产厂家在人工晶状体中高端眼科医疗器械领域实现突破。2014年,爱博诺德推出国内首款拥有自主知识产权、有高端屈光功能的可折叠人工晶状体。在人口老龄化趋势下,眼科医疗器械产业步入快速发展期,未来随着国家高值耗材集采推进,眼科医疗器械行业,尤其是人工晶状体等领域,有望进一步实现进口替代。

领域二:心血管耗材

心血管疾病是人类健康发展的最大阻碍,随着人口老龄化趋势下,心血管疾病发病率明显升高。公开数据显示,我国PCI患者的平均年龄为62岁。

在心血管领域方面,我国心血管耗材类产品主要为心血管介入器械、心脏封堵器、血管支架、心脏瓣膜、心脏起搏器及电极、脑血管植入物等。其中心血管介入器械数量占比75%,以球囊导管导丝类产品为主;心血管植入物数量占比21%,封堵器与支架类产品齐全;而心脏起搏器与神经内外科植入物产品数量稀少。

目前,我国心血管耗材产业已在心血管介入器械、封堵器、血管支架方面已完成进口替代,此外心脏瓣膜领域技术上已处国际先进水平。不过在心脏起搏器领域当中,我国还处于起步阶段,与国外龙头企业产品相比,我国心脏起搏器在功能、寿命、价格上并没有较大优势,未来还有很长的道路。

值得注意的是,随着5G通讯技术的迭代更新,医疗器械更是迈入智能化领域,可穿戴设备具有实时监测和持续监测的优势,可以实时监测血糖、血压、血氧、心率、体温、呼吸频率等心血管慢性病指标,在老年人群体的心血管健康管理方面具有很大的应用价值,具有广阔的市场前景。

据Frost&Sullivan预测,未来专门用于慢病管理和其他临床应用的临床级医疗可穿戴设备市场将达到189亿美元,复合年增长率为29.9%,占可穿戴设备整体市场比例接近38%。我国尚处于医疗级可穿戴产品和市场开发的早期阶段,在人口老龄化、移动健康和个性化医疗趋势下,预计未来市场增速超过25%。

领域三:口腔耗材

随着年龄的增长,人体内钙元素会慢慢减少,长期钙元素减少容易造成牙齿脱落、骨折骨裂等症状。随着人口老龄化,口腔耗材市场得到较快发展,预计未来我国口腔耗材市场规模将达到84.5亿元。

口腔耗材进口产品主要以口腔植入体与口腔填充修复材料为主。从产品数量分布来看,口腔义齿制作材料产品数量为4669项,占比79%,位列第一。

数据显示,目前,我国 55 岁以上人口中,有超过 1/4的人佩戴义齿。预计到2024年,我国口腔义齿行业的产量和需求量分别达到6.36亿颗、2.56亿颗。

不过,由于我国口腔医疗领域起步较晚,且大众对口腔健康意识薄弱,使得我国在口腔植入、口腔填充修复材料方面以及在产品质量与材料技术上,较进口产品存在较大差距。

在种植体方面,外资企业在国内占比达90%;在修复材料方面,主要有口腔修复膜和骨粉,瑞士盖氏占70%左右的份额。由此可见,在义齿外的其他口腔高值耗材领域,进口替代的空间较大。

领域四:骨科植入物

除了口腔耗材外,随着人口老龄化的加剧以及新技术的发展与应用,骨科植入物市场上热度居高不下。2019年国内骨科植入物市场合计销售收入为271亿元,同比增长16%。

骨科植入物包括创伤、脊柱、关节和运动医学四个细分领域。其中,国内关节植入物市场受益于庞大的老龄化人口基数、国家卫生费用支出的增长等因素支持,近年来持续高速增长。2019年,在国内关节植入物市场销售收入方面,进口产品增长率为8%,国产产品增长率为33%;进口、国产产品市场占比约为56%和44%。

此外,在3D打印以及人工智能技术的加持下,骨科植入物领域将步入定制化、精准化,全球骨科植入物市场有望迎来新的增长点。未来骨科植入物市场收入有望以3.5%的速度增长,预计到2024年,国内骨科植入物市场将以16%的平均增长率快速发展。

领域五:可吸收材料

在人口老龄化趋势的推动下,冠脉支架、关节植入物以及口腔耗材成为最普遍的使用医用耗材。但医用耗材的使用并非是一劳永逸的结果。

耗材植入人体内后,会对局部组织和全身产生副作用和影响。这是由植入物表面的物理特征影响人体免疫细胞所产生的,从而导致慢性炎症、组织损伤和纤维化,出现医械植入物排斥和失效。

近年来,可吸收医疗器械逐步走入大众视野。该类器械与药物相结合并被人体吸收,可达到良好的治疗效果,并可避免体内因长期存在异物而产生排异反应、非感染性炎症及其他不良反应。

目前,可吸收医疗器械多运用在医用敷料、骨科耗材、冠脉支架以及医美等领域,未来具有取代金属耗材的广阔前景。

本文来源为其他媒体的内容转载,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们。